刘强东的野心,从不会放过任何一块能拼凑起商业帝国的战略拼图。2025年重回台前时,他曾痛陈“过去五年是京东失落的五年”,并立下“未来每年一个超级项目”的誓言。2026年伊始,这位商界枭雄便火速落子——以37.97亿元溢价收官,将德邦股份彻底纳入麾下,为其物流版图补上了最关键的一块。

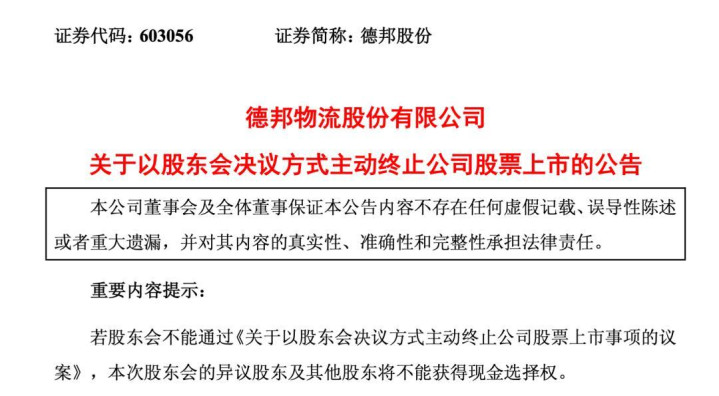

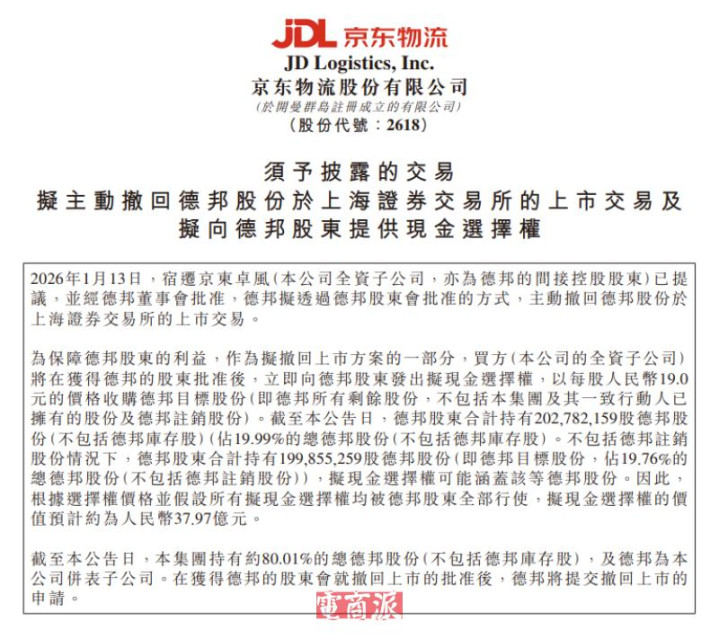

这场震动行业的资本运作,在停牌3个交易日后尘埃落定。德邦股份(603056.SH)公告显示,公司拟以每股19元价格主动退市,对应市值190亿元,京东物流则同步抛出现金选择权方案,以相同价格收购全部剩余股份,若全部行权,总耗资约37.97亿元。

截至公告日,京东物流已持有德邦80.01%股份,这近38亿元的真金白银,将彻底完成对昔日“公路快运之王”的全资控股,累计投入超120亿元。

这份收购方案尽显诚意与合规底色:19元/股的价格较停牌前市价溢价超35.3%,远超A股主动退市2%-10%的平均溢价水平,相较于前30个交易日加权平均价溢价更达35.71%;退市方案设置双重合规门槛,需经出席股东会全体股东及小股东群体均三分之二以上表决权通过,现金选择权股权登记日拟定为2026年2月6日,既保障了股东权益,也践行了刘强东一贯倡导的“合规经营”理念。

德邦的退市并非偶然,而是一场酝酿四年的必然结局。回溯2022年,京东卓风成为德邦间接控股股东时,便明确承诺五年内解决同业竞争问题,这一承诺随着期限临近,逐渐成为市场关注的焦点。

2025年12月31日,已有投资者在上证e互动平台追问同业竞争解决方案,而这正是横亘在两家上市公司之间的刚性难题。物流行业中快递、快运与供应链业务边界模糊,仓配一体化、干线运输等环节高度重叠,叠加双方关联交易规模持续扩大(2024年已达58.33亿元),业务整合的紧迫性愈发凸显。如今德邦主动退市,既是京东对承诺的履约,更是破解同业竞争最直接彻底的路径。

对于德邦而言,退市亦是一场“双向救赎”。作为国内首家IPO上市的民营物流企业,这家1996年成立的公司以零担业务起家,巅峰时期市值突破300亿元,股价触及30.91元/股的高点,堪称“公路快运之王”。

转折发生在2018年,创始人崔维星推动品牌升级为“德邦快递”,全力进军大件快递市场,虽一度实现40多亿元快递业务收入,却导致毛利率从17.77%暴跌至13.41%,加之顺丰、安能等巨头跨界围剿,业绩与股价持续承压,股价最低徘徊在10元/股左右。

被京东收购后,德邦业绩曾迎来短暂回暖,2022年归母净利润同比激增345.37%,2023年、2024年续增13.32%和15.41%,但短期压力仍难缓解。2025年前三季度,公司归母净利润亏损2.77亿元,同比降幅达153.54%,负债率虽有回落仍达80.88亿元,退市成为减轻上市约束、聚焦业务整合的理性选择。

这场收购,更是物流行业存量竞争时代的必然产物。近五年,行业并购潮此起彼伏:

中通收购日日顺乐家快递柜、京东物流拿下跨越速运、顺丰控股嘉里物流、极兔并购百世快递国内业务,头部企业通过整合加速突围。数据显示,2025年我国快递业务量同比增长13.7%,增速较2024年的21.5%大幅放缓,行业已从增量扩张迈入存量博弈阶段。而物流行业规模效应显著,头部企业唯有通过并购补齐短板、获取资源,才能在竞争中站稳脚跟,顺丰收购嘉里物流拓展跨境网络便是典型例证。

对刘强东而言,全资控股德邦,意味着其物流帝国的最后一块拼图正式就位。随着整合完成,京东物流“京邦达跨”体系全面成型:

达达深耕本地即时配送,德邦凭借快运与大件物流优势补全京东仓配一体短板,跨越速运聚焦高时效航空运力,三大板块覆盖即时、综合、高时效核心场景,构建起全链路物流服务矩阵。这种生态互补的价值尤为突出——京东的智能调度系统可优化德邦干线运力,降低10%-15%单票履约成本;德邦的大件能力则强化京东在家电、家居等制造业供应链的服务能力,推动“送装一体”增值服务落地。

“我们自建物流的初心,就是要降低社会化物流成本、提升行业效率,做真正有价值的事。”刘强东的这句话,正是此次布局的核心逻辑。

德邦退市后,将彻底摆脱上市公司信息披露与短期盈利压力,在资产调配、管理架构等层面与京东物流深度融合,原本用于维持上市地位的资源可转向智能分拣、跨境供应链等长期布局。这既是刘强东“长期主义”的又一次实践,也让京东物流正式跻身行业第一梯队。

截至2026年1月14日收盘,顺丰控股市值1782亿港元,京东物流市值774亿港元,差距依然存在,但“京邦达跨”体系的完善已重塑行业格局。

随着京东物流与德邦的协同效应释放,其零担快运营收规模将跃居行业第二,与顺丰、菜鸟形成三足鼎立之势。未来,行业竞争将从价格战转向生态战、技术战,而刘强东用38亿收官的这笔交易,不仅补齐了京东物流的战略短板,更为中国物流行业从“大”到“强”的跨越树立了生态整合的标杆。

西安配资哪家好提示:文章来自网络,不代表本站观点。